Semuanya Tentang DSR Di Malaysia Anda Wajib Tahu!

Click here for the English version.

Siapa kata nak mohon pinjaman perumahan dengan bank tu senang? Kadang-kala prosesnya cukup rumit sampai kita nak mengalah je, malas dah jumpa pegawai bank yang uruskan permohonan.

Habis semua benda mereka nak semak, nak korek, termasuk la sejarah kredit dan skor kredit sampailah sejarah pekerjaan anda. Bagi mereka yang kerja sendiri tu, lagilah susah dan rumit!

Bak kata pepatah, bank akan siasat sampai ke lubang cacing kehidupan dan kewangan anda!

Bila nak buat pinjaman dengan bank, pertama sekali mereka akan semak Nisbah Khidmat Hutang atau Debt Service Ratio (DSR).

Mungkin ramai antara kita dah tahu sikit-sikit tentang DSR ni sebab dah pernah buat pinjaman kereta atau pinjaman rumah, tapi kali ni kami akan terangkan dengan lebih terperinci bagaimana sebenarnya DSR ni berfungsi!

Jom Kenal DSR!

Nak senang faham, Nisbah Khidmat Hutang atau Debt Service Ratio (DSR) adalah formula ratio yang bank gunakan untuk mengira samada seseorang tu layak ke tak untuk mendapat pinjaman.

Bila dah sedia nak beli rumah, mesti la anda mohon pinjaman dengan bank kan? Siapalah yang ada duit segedebuk nak beli rumah macam tu je...

Okey, bila dah dapat permohonan tu, bank akan guna formula ratio ni untuk kira sejauh mana kemampuan anda untuk bayar balik hutang setiap bulan.

Bank akan gunakan gaji bersih bulanan dan jumlah hutang tetap setiap bulan macam bayar pinjaman kereta, bayar pinjaman belajar dan lain-lain lagi untuk tentukan samada tahap kewangan anda sesuai ke tak dengan harga rumah yang nak beli tu.

Dari situ, senanglah bank nak buat keputusan samada mereka boleh bagi pinjaman rumah kepada anda atau tidak.

Yang paling penting, bank kena pastikan yang setiap peminjam tu mampu bayar balik pinjaman rumah yang dipinjam.

Jadi, jika mereka rasa yang anda ada ciri-ciri susah nak bayar balik hutang (dalam erti kata lain, akan mengelat nak bayar balik pinjaman), memang tinggilah peluang permohonan anda ditolak bank.

Nisbah ni jugalah yang bank akan guna untuk bandingkan DSR peminjam dengan had maksimum DSR yang dah ditetapkan bank.

Kalau DSR anda tak melebihi had tu, maka, makin dekatlah jurang antara anda dengan duit pinjaman perumahan itu!

Senang cerita, lagi rendah nombor DSR tu, lagi bagus! Kalau boleh, DSR kita yang nak meminjam ni biar duduk sekitar 30-40%.

TAPI ada masanya ia tak semudah yang disangka sebab setiap bank ada syarat tersendiri dalam berurusan dengan setiap permohonan.

Ada bank yang boleh terima DSR sampai tahap 80%, tapi ada tu terima takat 50% je, jadi kena pandai-pandai ler usha dulu bank mana yang sesuai.

Rasa macam tak adil pun ada, tapi nak buat macam mana, kita nak pinjam duit bank, bukan bank nak pinjam duit kita!

Had DSR ni pun boleh berubah-ubah bergantung kepada peminjam dan tahap gaji.

Kadang-kadang orang yang gaji tinggi melambung tu, DSR sampai 100% pun bank bagi juga pinjam duit sebabnya bank rasa yang orang tu mampu nak bayar balik bulan-bulan.

Oh, satu lagi, cara bank ni kira DSR pun tak sama. Pergi Bank A, dapat DSR 40% (wah, lega), tapi bila pergi Bank B pula DSR jadi 80%!

Bagaimana Bank Kira DSR?

Ni kami kongsi cara kiranya: Mula-mula, bahagikan gaji bersih (gaji yang dah tolak cukai, KWSP dan SOCSO) dengan jumlah komitmen (pinjaman yang dah ambil dan yang baru nak pinjam).

Lepas tu, darab amaun tu dengan 100 untuk dapatkan DSR dalam bentuk peratusan (%). Senang kan?

Bila dah meminjam, automatik anda dikategorikan sebagai ada komitmen. Dalam konteks DSR, komitmen ni bermakna semua hutang yang anda ada, tak kisah la dari bank ataupun tak.

Hutang bank tu termasuk pinjaman kereta, bil kad kredit, dan pinjaman peribadi. Kalau hutang bukan bank pulak, yang anda bayar setiap bulan seperti PTPTN.

Senang cerita, semua tanggungan bulanan dan perbelanjaan tetap yang membuatkan hari gaji anda suram bak matahari terbenam adalah komitmen anda!

Yang paling penting bila berurusan dengan bank, anda kena ingat yang jumlah gaji di mata bank adalah gaji bersih yang dah ditolak semua yang perlu macam potongan zakat, EPF, SOCSO dan juga cukai.

Nak jelas lagi, kami bagi contoh kes ya...

Katakan pendapatan gaji bulanan anda ialah RM6,000 sebulan, dan jumlah komitmen bulanan adalah RM2,500. Sekarang nak buat pinjaman yang mana bulan-bulan kena bayar RM1,200.

Jadi tambahkan dulu jumlah komitmen dengan pinjaman yang baru nak ambil tu (RM2,500 + RM1,200 = RM3,700).

Lepas tu, bahagi dengan RM6,000 (RM3,700 / RM6,000 = 0.6), dan darab dengan 100 (0.6 x 100 = 60%).

Maknanya DSR adalah 60%, boleh kata tinggi jugalah untuk sesetengah bank, mungkin susah sikit untuk pinjaman diluluskan.

Mana Nak Cari Rekod Komitmen Bulanan?

Komitmen bulanan ni selalunya termasuk pinjaman yang anda dah ambil, seperti PTPTN, bayaran balik kad kredit, dan pelbagai lagi hutang.

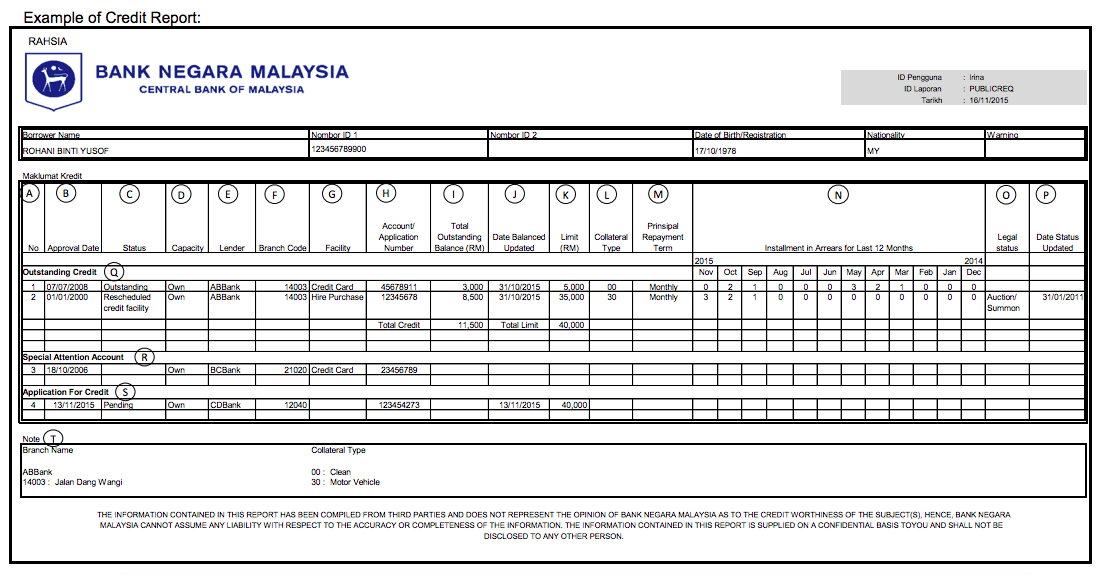

Cara paling senang untuk keep track semua rekod yang ada adalah melalui CCRIS, yang mana semua komitmen bulanan dan pinjaman pendidikan boleh dicari dan diakses dengan mudah.

Kalau anda nak alternatif yang lagi senang, bolehlah buat rekod kewangan sendiri, ataupun guna mana-mana aplikasi kewangan yang ada dalam telefon pintar anda tu. Macam-macam jenis ada!

Lagi senang kan, sebab boleh terus download je masuk dalam telefon atau tablet. Oh, lagi satu! Nak guna penyata bank pun boleh juga.

Apa Yang Boleh Jejaskan DSR?

Samada baik atau buruk, ada beberapa perkara yang boleh menyebabkan DSR anda terjejas.

Contohnya, kalau seseorang tu tak ada pendapatan bulanan yang stabil, ia mungkin akan memberi kesan yang tak baik pada bayaran balik pinjaman.

Bila dah macam tu, bank akan rasa yang ada kemungkinan tinggi anda tak dapat nak bayar balik bila dah bagi pinjaman.

Terlampau banyak bayaran bulanan atau komitmen pinjaman pun boleh menjadi penyebab utama juga.

Status pekerjaan juga penting sebab bank nak tengok anda dari industri mana (contoh, sektor awam) dan tempoh pekerjaan untuk pastikan yang anda ada pekerjaan yang stabil.

Sejarah kredit dan akaun bank yang tak berapa nak jelas boleh menguatkan atau menghancurkan DSR, jadi anda kenalah bijak bila mengatur kredit dan kewangan tu.

Apa Nak Buat Kalau DSR Tak Cantik?

Walaupun bank masih akan pertimbangkan bagi pinjaman pada orang yang DSR dalam lingkungan 70%, kita kena la selalu ingat yang had DSR terbaik adalah sekitar 30-40%.

Berada dalam situasi kewangan yang tak berapa cantik ni memang tak seronok, resah je sepanjang masa, jadi anda perlu berusaha untuk membaiki skor kredit anda supaya permohonan pinjaman anda tak ditolak bank.

Kalau anda nak baiki DSR yang tak berapa cantik tu, boleh mulakan dengan kurangkan hutang ataupun tingkatkan gaji bersih.

Nak naikkan gaji tu macam susah sikit la kan, jadi kena lah bayar balik hutang yang setinggi gunung tu cepat-cepat!

Tak pun, anda boleh cuba gabungkan hutang yang tak bercagar (yang tak terikat dengan mana-mana) macam pinjaman PTPTN atau kad kredit.

Ni kira cara yang paling mudah untuk anda nak uruskan semua hutang yang ada dan pada masa yang sama, mungkin boleh kurangkan faedah pinjaman.

Kalau tiba-tiba terasa nak berniaga kecil-kecil ke, nak buat kerja sambilan ke, atau mohon nak naik gaji, anda kena ada rekod atau bukti kewangan untuk menunjukkan pendapatan sampingan tu sah di mata bank.

Perlu juga bagi bukti KWSP anda ditolak tiap-tiap bulan (jangan tak tau, kerja sendiri pun boleh menyumbang pada KWSP okay!).

Tapi, DSR ni bukan satu-satunya benda yang bank nak tengok, ada lagi benda lain yang jadi faktor penyumbang permohonan pinjaman anda diluluskan atau ditolak.

Misalnya, skor kredit! Kalau ada terlupa bayar pinjaman atau bayaran balik yang selalu lambat, tu semua boleh masuk ke rekod CCRIS atau CTOS, so rajin-rajin la semak status anda ya.

Kalau tak ada skor kredit pula bagaimana… kira cantik lah kan, senang nak dapat pinjaman?

Eh tak semestinya, sebab bila bank tengok anda ni tak ada skor kredit, seolah-olah macam tiada kredibiliti, susah untuk bank nak percaya yang anda mampu bayar balik hutang nanti.

Semak Kemampuan Anda!

DSR tu hanyalah nombor untuk tengok samada anda layak atau tak untuk dapat pinjaman rumah yang dimohon.

Tapi, masih ramai yang tak faham yang kelayakan dan kemampuan tu adalah dua benda yang sangat berbeza.

Anda kena faham yang komitmen bulanan ni bukan setakat bayar hutang pinjaman je. Barang dapur, bil eletrik, bil telefon tu semua nak kena bayar juga kan.

Jadi, kena fikir habis-habis, walaupun bank rasa anda layak dapat pinjaman, anda sendiri kena tau mampu ke tak nak bayar balik pinjaman bila dah tolak benda-benda lain ni.

Lagilah bila nak beli rumah, macam-macam bayaran tambahan yang anda kena bayar termasuklah:

Pemindahan hak milik

Legal fee SPA

Paling berat sekali nak bayar bayaran pendahuluan rumah tu (selalunya 10% dari harga rumah kalau rumah pertama atau kedua, dan 30% kalau rumah ketiga)

Ingat! Jangan salah kira kemampuan kewangan anda, nanti menyesal tak sudah.

Kos nak beli rumah ni kadang-kadang boleh jadi lebih mahal dari harga yang kita jangka , sebab ada je benda yang nak kena tambah bayar.

Penat je anda rancang kewangan nak beli rumah, tiba-tiba hancur berderai impian itu bila kena bayar sesuatu yang sebelum ni tak tau pun kena bayar.

Nasihat kami ialah pastikan semua kos yang berkaitan dengan rumah tidak melebihi 25% daripada gaji bulanan anda, okay?

Apa Nak Buat Bila Permohonan Kena Tolak?

Jangan terus murung kalau pinjaman kena tolak, sebabnya banyak lagi cara yang anda boleh buat untuk elakkan daripada benda ni terjadi lagi di masa hadapan.

Jika permohonan kena tolak disebabkan DSR, anda boleh cuba perbaiki lagi dengan kurangkan hutang yang ada, dan juga satukan pinjaman dan bil.

Tapi, kalau DSR anda baik, dan masih kena tolak, mungkin ada kena-mengena dengan bank yang anda mohon tu.

Setiap bank ada garis panduan masing-masing untuk menentukan tahap maksimum DSR yang boleh diterima, kiranya kelulusan atau penolakan bergantung pada polisi bank yang dimohon.

Anda kenalah buat kajian sendiri dan bincang dulu dengan bank untuk tahu DSR anda boleh diterima atau tak, mengikut garis panduan bank.

Jangan pergi satu bank je, pergi ke beberapa bank untuk buat perbandingan dan dapat tengok dengan lebih jelas.

Kadang-kadang benda-benda kecil pun boleh sebabkan permohonan kena tolak, macam hantar dokumen yang salah/dah lama, tersalah isi borang permohonan, ataupun bagi salinan kad pengenalan yang kabur.

Apa-apa pun, pastikan yang anda semak banyak kali semua dokumen yang nak dihantar tu!

Ataupun boleh minta tolong sesiapa yang boleh dipercayai untuk tengok balik semua dokumen yang ada untuk dapatkan kepastian sebelum nak hantar pada bank.

Dah Sedia Nak Ambil Pinjaman Rumah?

Tu dia! Bukan main panjang lebar lagi kami terang tentang DSR.

Harap-harap anda dah faham la ye apa tu DSR di Malaysia, dan macam mana bank gunakan nisbah ni untuk tentukan status peminjam.

Sebelum anda tamatkan bacaan, ada beberapa isi penting untuk yang mudah untuk anda ingat.

Nasihat 1 | Pastikan DSR anda sekitar 30-40%. |

Nasihat 2 | Periksa had DSR yang ditetapkan bank. |

Nasihat 3 | Skor kredit juga penting |

Nasihat 4 | Jaga kredibiliti hutang anda, bayar semua komitmen bulanan tepat pada masanya. |

Selamat beramal dan semoga dapat pinjaman bank untuk rumah idaman anda secepat mungkin!

Panduan Relevan