新型冠状病毒肺炎后年轻的购房者们和投资者们热衷于房地产

PropertyGuru在其2020下半年Malaysia Consumer Sentiment Study报告中指出,随着马来西亚进入政府针对新型冠状病毒肺炎而设的6阶段经济恢复计划,首次置业者和投资者们已经开始看重房地产。

虽然全国的Property Sentiment Index从2020上半年的42指数点下降至2020年下半年的39指数点,但位于22岁至29岁的年轻租房者们不大可能押后他们的购房决定。加上房地产投资者们极有可能根据价格和市场动向来确定购买时机,而拥有更为强烈的购房意愿。

然而,尽管马来西亚人们都统一将房屋贷款融资,看房事项和房产资料来源视为购房和房地产投资决策过程中的主要挑战,但人们对替代性融资计划和电子工具的认知和采用依然有很大的增长空间。

行动限制令刺激了购房愿望

PropertyGuru Malaysia地区经理,Sheldon Fernandez说到:“在新型冠状病毒肺炎爆发和由此启动的马来西亚行动限制令被实施之后,我们看到了许多市场不确定性的同时也目睹行业参与者们试图从不同观点、生意模型和策略来理解这全球流行病和其对房地产业的影响,”

“若仅仅从消费者信心指数/情绪来看,我们可以发现一些很明显的模式。其中之一的模式就是,这延长的,强制执行的呆家时间极有可能使到租房者们和年轻的购房者们更加向往拥有自己屋子的好处。除此之外,另一个模式显示尽管这些人群在购房时机上有所差异,但房地产投资者们依然积极在寻找购房机会。”

资料来源: PropertyGuru Analytics

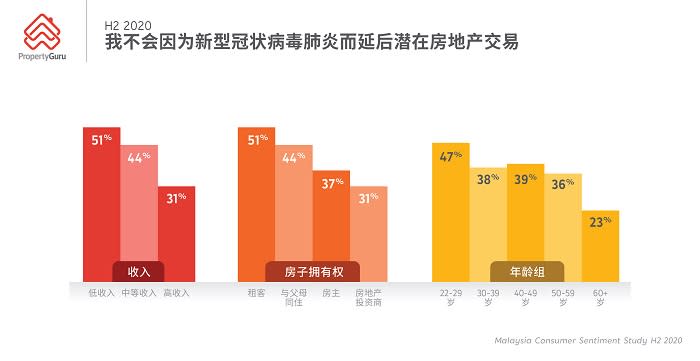

最近的研究表明,年龄介于22岁至29岁之间的人们当中,51%的租客和47%的受访者们表示,他们不会因为新型冠状病毒肺炎以及其带来的影响而将房地产交易延后。相比之下,年龄60岁以上的受访者当中,只有23%的人们表示相同想法,再次强调了拥有自己的房子对年轻人的重要性。

接着,来自较低收入背景的受访者们也表示说自己不太可能推迟购买房产的计划,清楚显示了在经济逆风中依然持续着的对可负担房屋的需求。

资料来源: PropertyGuru Analytics

投资者们的胃口变大,胃口受价格和市场动向的影响

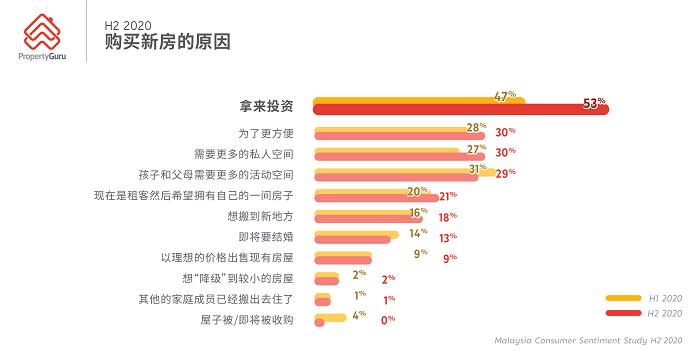

毒肺炎爆发后,更多马来西亚人表示有意以投资角度来购买房产,从2020年上半年的47%增加至2020年下半年的53%。尽管购买意向有所提高,但根据被调查的人口统计数据显示,投资者们在短期内都非常大可能推迟一切有关房地产的购买决定。这可归因于他们寻求最大化回报的需求,而购买时机则取决于预计价格和市场动向。

Prem Kumar, Jones Lang Wootton的执行董事说到:“目前这具有前所未有的不确定性的市场局面不仅发生在马来西亚而已,而是在全球都发生如出一辙的局面。房地产市场的利益相关者们都意识到这种不确定性,除了对房地产价格带来的潜在负面影响,这些不确定性还阻碍了与房地产交易有关的一切决策,包括购房,出售房屋以及开发。这种情况在整个暂缓还贷期间可能是极为明显的,不过暂缓还贷延迟期在9月结束后,市场应该会显得更加清晰。”

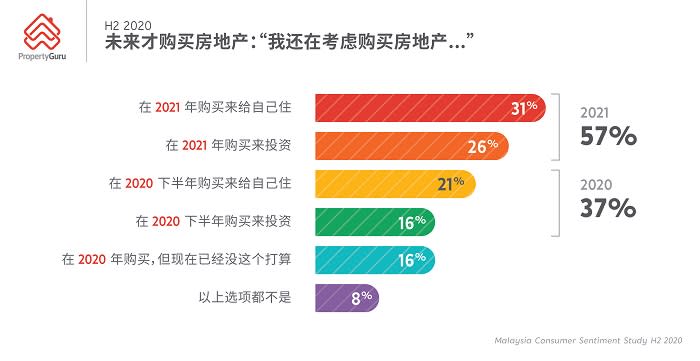

他的观点得到了PropertyGuru Malaysia Consumer Sentiment Study研究结果的支持。该研究发现2020年下半年市场仍存在着健康需求,有37%的受访者们表明了在年底购房的意向,而多数人(57%)都比较喜欢在2021年购房。事实上,不到五分之一的马来西亚人(16%)表示他们不考虑在紧接着大流行病之后购买房产。

从长远角度来看,这种乐观情绪更加显眼,只有8%的投资者认为,如果经济出现衰退,他们会将购房决定推迟三至五年。话虽如此,Prem建议有意购房者们进行一定程度的慎性调查,以减低未知的经济逆风为市场带来的风险。

他提起:“新型冠状病毒肺炎的爆发加速了房地产市场早已面对的结构性问题为市场带来打击。因此,这不光是管理好市场短期不确定性的问题,我们更应该记得其他与房地产无关的因素也与市场息息相关的事实。房地产投资者们需要警惕依靠传统投资者直觉的习惯,因为在如今房地产市场空前的环境中,传统的直觉和理论不一定能提供足够的决策依据。”

尚有进步的空间:贷款融资和电子工具的使用

除了价格的不确定性和购买房屋被延误以外,看房查屋上所面临的困难(52%)和获得房屋贷款的艰难(41%)是马来西亚人恢复新常态的途里最常面临的问题。尽管有心购买房屋,但租房者(46%)和与父母同住的人(51%)确实是比较难获得房屋贷款的一群。除此之外,无法获得足够的房地产信息和资料(29%)也是一个常发生的问题。

Fernandez说到:“由于必须面临极有可能发生的经济衰退,许多马来西亚人都将日常生活的开销和应对放在首位,因此很自然地他们的融资和负担能力将受到考验。但是,对于那些有足够的缓冲能力和资产并且想利用当前市场趋势来获利的人们而言,这些为解决部分房地产问题而研发出来的计划和工具依然仍有进步的余地,例如可负担房屋和先租后买房屋计划,贷款预批和房地产虚拟旅游。

“前些日子发表的PropertyGuru研究显示,可负担房屋计划的参与率非常低,受访者们的参与率仅为4%。此外,真正充分利用电子工具获益的人们少之又少,但这数字确实正在逐渐增长。再加上COVID-19的缘故,我们预计房地产业的操作将更广泛地转向此类的电子工具。总的来说,PropertyGuru为用户们创造了更多的虚拟游览体验,以迎合这一趋势,而且这些体验还会陆续有来。”

该研究还发现,尽管在经过马来西亚国家银行进行的一系列修改之后,隔夜政策利率(OPR)处于历史低位,而且申请被批准的借款人还会因此持有更大的现金流动性,但只有26%的受访者们表示会选择再融资其房屋贷款。

这个现象表明马来西亚人对他们现有的融资安排大为放心和对其拥有极高的信心,并且倾向透过减少评估费用、律师费和印花税等相关成本,以便更广泛地采用融资解决方案。